企業年金基金のご案内

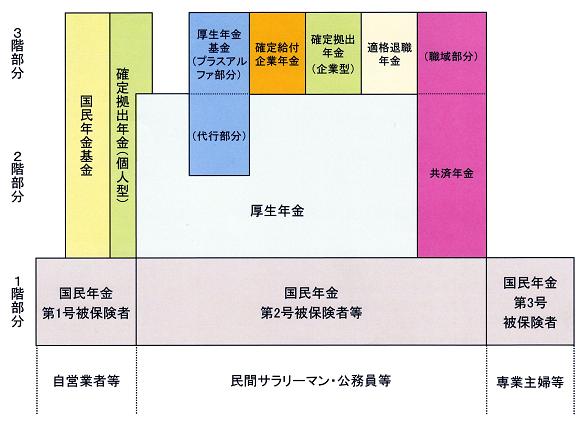

年金制度の体系

年金制度は、全国民に共通した「国民年金(基礎年金)」を基礎に、「注1:被用者年金」「注2:企業年金」の3階建ての体系となっています。

注1:被用者年金

公的年金制度のうち、民間企業や官公庁等に雇用されている人が加入する年金を被用者年金といいます。被用者年金には厚生年金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済があります。被用者年金制度からは、基礎年金に上乗せする形で報酬比例の年金が支給され、共済ではさらに職域加算額が加算されます。

注2:企業年金

企業がその従業員を対象に実施する年金制度を、企業年金といいます。代表的な企業年金には、厚生年金基金、確定給付企業年金、確定拠出年金があり、企業が実情に応じて実施しています。

1. 1階部分

「全国民に共通した「国民年金(基礎年金)」

※すべての国民が国民年金制度に加入します。すべての国民年金制度加入者に共通に給付される年金を「基礎年金」といいます。

2. 2階部分

「国民年金の上乗せとして報酬比例の年金を支給する「被用者年金(厚生年金、共済年金)」

3. 3階部分

「企業年金(厚生年金基金、適格退職年金、確定拠出年金、確定給付企業年金)」

- 自営業者や農業者は国民年金のみに加入しますが、国民年金に加えて、民間の被用者は厚生年金にも、公務員等は共済年金にも加入します。 民間の被用者については、厚生年金基金や適格退職年金などの企業年金に加入している人も多くみられます。

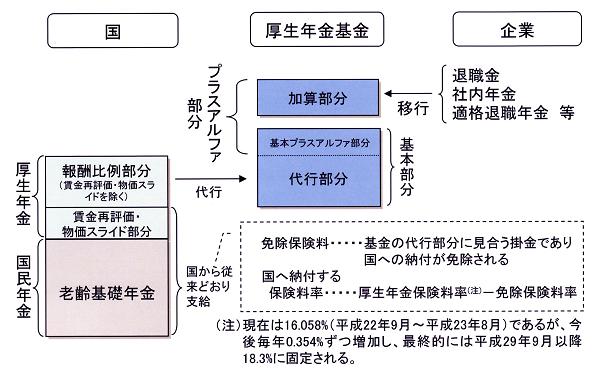

厚生年金基金制度

厚生年金基金は、国の年金のうち、老齢厚生年金を国に代わって運営するとともに、基金独自の年金・一時金を給付することにより、加入員の皆様の老後の生活の安定と福祉の向上を図ることを目的に設立されました。 基金に加入した事業所で厚生年金の適用を受ける人は、全員基金の加入員になります。一人一人が加入の有無を選択することはできません。

- 基金は、国の厚生年金の一部である報酬比例部分の給付(代行部分)と基金独自に定めた上乗せ給付(基本プラスアルファ部分、加算部分)を行います。

- 事業主・加入員は、代行部分の給付を賄う保険料(免除保険料)を国ではなく、基金に納めます。

- 基金が代行部分の給付を行うため、国からは代行給付を除いた部分である老齢基礎年 金と賃金再評価・物価スライド部分が支給されます。

- 代行給付は、65歳より終身年金が支給されます。

厚生年金基金制度のメリット

厚生年金基金制度は、事業主・従業員の双方にメリットがあります。

- 国の年金に、基金独自の年金をさらに上乗せして支給しています。しかも、終身年金ですので長生きしても大丈夫です。貯蓄と違い長生きのリスクがありません。

基金の加入員となった方は、従来と同じ保険料で国の年金よりも平均30%も多い年金を受け取ることができます。(増加する掛金(標準報酬の1.5%)は全額事業主負担となります。) - 1ヶ月以上の加入期間があれば年金が支給されます。

国の年金は、25年以上の加入期間が必要ですが、基金の基本年金は1ヶ月の加入期間があれば支給されます。 - 退職・死亡時には一時金が支給されます。

加入期間が3年以上ある加入員が退職したり、不幸にして死亡した場合は、脱退(選択)一時金や遺族一時金が支給されます。 - 基金の掛金は、全額損金処理される等税法上優遇されます。

事業主が負担する基金の掛金は、税法上「法定福利費」として全額損金算入の扱いになりますので、法人税が軽減されます。このため、基金掛金の実質的な負担も軽減されます。また、基金の積立金は原則として非課税です。 - 退職金の社外保全義務が免除され、退職金制度として活用できます。

「賃金の支払いの確保等に関する法律」による退職金の社外保全義務が免除されます。また、退職金制度と調整することにより、増大する退職金の負担を平準化して事前に準備することができます。 - 事業主・役員も加入できます。

基金に加入した事業所の厚生年金保険の被保険者は、全員基金の加入員になりますので、被保険者である事業主・役員も加入できます。

情報通信設備厚生年金基金

情報通信設備厚生年金基金は、電話設備・無線設備等の情報通信設備関連の業界で働く方々の老後への不安を解消し、勤労意欲を向上させる一助として役立たせていただくとともに、年金・一時金給付の他に各種の福祉施設事業を行うことにより、現役の加入員の方の福祉向上に努めております。

■詳細は「情報通信設備厚生年金基金」ホームページをご覧ください。

https://www.nenkin-kikin.jp/joutuu/